TEKNIK AKUNTANSI SEKTOR PUBLIK

Beberapa

teknik akuntansi keuangan yang dapat diadopsi oleh sector publik :

1) Akuntansi Anggaran

2) Akuntansi Komitmen

3) Akuntansi Dana

4) Akuntansi Kas

Akuntansi kas, akuntansi akrual, dan akuntansi komitemen

berbeda satu dengan lainnya karena adanya perbedaan waktu pengakuan pendapatan

dan biaya. Dalam hal pengakuan pendapatan, pada dasarnya terdapat dua langkah

yang mempengaruhi pencatatan, yaitu pada saat barang dikirim dan faktur

dikeluarkan, dan pada saat barang dikirim dan faktur dibayar.

1.

Akuntansi Anggaran

Teknik akuntansi anggaran merupakan teknik akuntansi yang

menyajikan jumlah yang dianggarkan dengan jumlah actual dan dicatat secara

berpasangan (double entry). Akuntansi anggaran merupakan praktik akuntansi yang

banyak digunakan organisasi sector publik, khususnya pemerintahan, yang

mencatat dan menyajikan akun operasi dalam format yang sama dan sejajar dengan

anggarannya. Jumlah belanja yang dianggarkan dikreditkan terhadap akun yang sesuai

kemudian apabila belanja tersebut direalisasikan, maka akun tersebut didebit

kembali. Saldo yang ada dengan demikian menunjukkan jumlah anggaran yang belum

dibelanjakan. Teknik akuntansi anggaran dapat membandingkan secara sistematik

dan kontinu jumlah anggaran dan realisasi anggaran. Tujuan utama teknik ini

adalah untuk menekankan peran anggaran dalam siklus perencanaan, pengendalian

dan akuntabilitas.

Alasan yang melatarbelakangi teknik akuntansi anggaran

adalah bahwa anggaran dan realisasi harus selalu dibandingkan sehingga dapat

dilakukan tindakan koreksi apabila terdapat varians (selisih). Namun akuntansi

anggaran lebih menekankan pada bemtuk dari akun-akun keuangan bukan isi

(content) dari akun itu sendiri.

Salah satu kelemahan teknik akuntansi anggaran adalah bahwa

teknik ini sangat kompleks. Akan lebih mudah dan lebih komprhensif apabila akun

– akun yang ada menunjukkan pendapatan dan biaya dianggarkan.

2.

Akuntansi Komitmen

Akuntansi Komitmen adalah system akuntansi yang mengakui

transaksi dan mencatatnya pada saat order dikelurkan. Sistem akuntansi akrual

mengakui biaya pada saat faktur diterima dan mengakui pendapatan pada saat

faktur dikeliurkan. Akuntansi komitmen dapat digunakan bersama – sama dengan

akuntansi kas atau akuntansi akrual. Akuntansi komitmen terkadang hanya menjadi

subsistem dari system akuntansi utama yang dipakai organisasi. Akuntansi

komitmen mengakui transaksi ketika organisasi melakukan transaksi tersebut. Hal

ini berarti transaksi tidak diakui ketika kas telah dibayarkan atau diterima,

tidak juga ketika faktur diterima atau dikeluarkan, akan tetapi pada waktu yang

lebih awal, yaitu ketika order dikeluarkan atau diterima.

Tujuan utama akuntansi komitmen adalah untuk pengendalian

anggaran. Agar manajer dapat mengendalikan anggaran, ia perlu mengetahui berapa

besar anggaran yang telah dilaksanakan atau dikeluarkan jika dihitung

berdasarkan order yang telah dikeluarkan. Dengan menerima akun atas faktur yang

diterima atau dibayarkan, ia dapat dengan mudah menghabiskan anggaran

(overcommit). Tentu saja manajer yang teliti akan tahu bahwa akun – akun tidak

memasukkan order yang dikeluarkan yang mana faktur belum diterima dan oleh

karena itu ia membuat catatan sendiri agar ia tidak melakukan pemborosan

anggaran (over commit the budget).

Akuntansi komitmen berfokus pada order yang dikeluarkan.

Order yang diterima yang terkait dengan pendapatan tidak akan dicatat sebelum

faktur dikirimkan. Meskipun akuntansi komitmen dapat memperbaiki pengendalian

terhadap anggaran, namun terdapat masalah dalam pengadopsian system tersebut ke

dalam akun – akun keuangan. Akun yang dicatat hanya didukung oleh order yang

dikeluarkan. Pada umunya tidak ada kewajiban hokum (legal liability) untuk

patuh terhadap order yang terjadi dan order tersebut dapat dengan mudah

dibatalkan.

3.

Akuntansi Dana (Fund Accounting)

3.1 Pengertian Akuntansi Dana

Pada organisasi sector publik masalah utama yang dihadapi

adalah pencarian sumber dana dan alokasi dana. Penggunaan dana dan peran

anggaran sangat penting dalam organisasi sector publik. Dalam tahap awal

perkembangan akuntansi dana, pengertian “dana” dimaknai sebagai dana kas (cash

fund). Tiap – tiap dana tersebut harus ditempatkan pada laci (cash drawer)

secara terpisah; beberapa tagihan harus diambilkan dari satu laci dan tagihan

lainnya diambil dari laci lainnya. Namun saat ini “ dana” dimaknai sebagai

entitas anggaran dan entitas akuntansi yang terpisah, termasuk sumber daya

nonkas dan utang diperhitungkan didalamnya.

Teori akuntansi dana pada awalnya dikembangkan oleh Vatter

(1947) untuk tujuan organisasi bisnis. Pada waktu itu ia melihat bahwa antara

perusahaan pribadi dengan perusahaan badan memiliki beberapa kelemahan.

Kelemahan tersebut adalah, pertama perusahaan perorangan (milik pribadi) kurang

menguntungkan bila dibandingkan dengan perusahaan yang dimiliki publik

(perseroan terbatas). Kedua, adanya kesalahan dalam memahami makna entitas.

Berdasarkan kedua hal tersebut Vatter berpendapat bahwa reporting unit harus diperlakukan

sebagai dana (fund) dan organisasi dilihat sebagai satu rangkaian dana (series

of fund), maka laporan keuangan organisasi tersebut merupakan penggabungan

(konsolidasi) dari laporan keuangan dana yang menjadi bagian organisasi.

Pengertian dana berdasarkan GASB (1999 par.208) adalah:

“A fiscal and accounting entity with a self balancing set of

accounts recording cash and other financial resources, together with all

related liabilities ang residual equitities or balances, and change therein,

which are segregated for the purposes of carrying on specific activities or

attaining ceratin objectives in accordance with special regulations,

restrictions, and limitations.”

3.2 Persamaan Akuntansi Dana

Dalam akuntansi dana dikenal persamaan akuntansi sebagai

berikut

AKTIVA = KEWAJIBAN + EKUITAS DANA

Persamaan tersebut tentu saja berbeda dengan persamaan

akuntansi yang kita kenal pada akuntansi keuangan yang digunakan dalam

perusahaan komersial yang berupa

AKTIVA = KEWAJIBAN = EKUITAS

Di sini terdapat perbedaan yang mendasar antara ekuitas dana

dan ekuitas. Di perusahaan, selisih antara aktiva dan utang adalah ekuitas yang

menunjukkan adanya kepemilikan pada perusahaan tersebut oleh pemegang sahamnya.

Sementara itu, di organisasi sektor publik, ekuitas dana tidak menunjukan

adanya kepemilikan siapapun karena memang tidak ada kepemilikan individu dalam

suatu organisasi sektor publik.

3.3 Basis Akuntansi dan Fokus

Pengukuran

Dalam akuntansi dana, dikenal istilah basis akuntansi dan

fokus pengukuran (measurement focus). Basis akuntansi menentukan kapan

transaksi dan peristiwa yang terjadi diakui. Contoh, bila organisasi mengadopsi

basis akrual penuh, transaksi diakui ketika transaksi tersebut memiliki dampak

ekonomi yang substantif. Kalau yang diadopsi adalah basis kas, transaksi diakui

hanya kalau kas yang berhubungan dengan transaksi tersebut diterima atau

dibayarkan.

Fokus pengukuran dari suatu entitas akuntansi menentukan apa

yang akan dilaporkan, dengan kata lain jenis aktiva dan kewajiban apa saja yang

diakui secara akuntansi dan dilaporkan dalam neraca. Konsep basis akuntansi dan

fokus pengukuran ini berhubungan erat dan pemilihan salah satu akan

mengimplikasikan pemilihan yang lain. Contoh, kalau basis kas yang dipilih,

maka fokus pengukurannnya juga atas kas saja, sehingga implikasinya hanya

kativa lancar kas yang dilaporkan dalam neraca. Perubahan dalam aktiva tetap

dan kewajiban jangka panjang tidak diakui. Misalkan sebuah organisasi membeli

kendaraan seharga Rp 200 juta, jurnal yang terjadi kalau menggunakan basis kas

dengan fokus pengukuran sumber daya jangka pendek adalah:

Belanja

Kendaraan

200.000.000

Kas

200.000.000

Dengan cara tersebut, pemerintah tidak akan melaporkan

kendaraan sebagai aktiva di neracanya. Pemerintah akan mencatat baik kenaikan

maupun penurunan kas di Laporan Pendapatan dan Belanja Dana (Fund’s Statement

or Revenues and Expenditure) atau laporan yang sebanding yang menjelaskan

perubahan dalam saldo dana. Dampaknya, kendaraan akan dibebankan seluruhnya

pada waktu dibeli, yang nantinya akan ditutup ke ekuitas dana (fund balance).

Jika suatu entitas mengadopsi basis akrual penuh seperti

diharuskan untuk perusahaan, maka fokus pengukurannya biasanya meliputi semua

sumber daya ekonomi dan neracanya akan melaporkan semua aktiva dan kewajiban,

baik lancar maupun tidak lancar. Perubahan dalam aktiva tetap bersih dan

kewajiban jangka panjang diakui sebagai pendapatan atau beban. Misalnya sebuah

organisasi membeli kendaraan seharga Rp 200 juta, jurnal yang terjadi kalau

menggunakan basis akrual penuh adalah:

Kendaraan

200.000.000

Kas

200.000.000

Di banyak lingkungan pemerintahan, basis akuntansi dan fokus

pengukuran menjadi permasalahan tersendiri muncul karena banyak entitas

pemerintahan yang menggunakan anggaran dengan berbasis kas sehingga dibutuhkan

data realisasi anggaran yang berbasis kas pula. Dalam konteks tersebut,

dikembangkanlah basis akuntansi berupa basis kas yang akan menghasilkan

informasi yang bersifat jangka pendek. Permasalahan muncul karena entitas

tersebut juga dituntut untuk menyusun neraca yang juga menyajikan informasi

yang bersifat jangka panjang (aktiva tetap dan utang jangka panjang). Dengan

kata lain, dalam lingkungan pemerintahan seperti itu, ada tuntutan untuk

menggunakan basis kas dengan fokus pengukuran jangka panjang. Dari sinilah

berkembang basis akuntansi yang disebut dengan basis kas yang dimodifikasi

(cash modified basis).

Dengan basis kas yang dimodifikasi tersebut, transaksi

pembelian kendaraan senilai Rp 200 juta akan dicatat dalam dua kali

penjurnalan, yaitu:

· Belanja

Kendaraan

200.000.000

Kas

200.000.000

· Kendaraan

200.000.000

Ekuitas

Dana

200.000.000

Jurnal kedua dilakukan untuk memenuhi tuntutan fokus

pengukuran jangka panjang.

Terlepas dari apakah suatu entitas melaporkan aktiva dan

kewajiban jangka panjang di neraca dananya, entitas tersebut harus melakukan

kontrol akuntansi atas aktiva dan kewajiban tersebut. Manajemen dan konstituen

lain mungkin ingin tahu dengan semua sumber daya dan kewajiban entitas tersebut

dan tidak hanya ingin tahu atas aktiva dan kewajiban yang ada di neraca saja.

Oleh karena itu, entitas wajib membuat catatan akuntansi atas semua aktiva dan

kewajiban serta memasukkan dalam laporan keuangan suatu skedul yang tidak hanya

menyatakan mengenai aktiva dan kewajiban tersebut namun juga menunjukkan

perubahannya dalam tahun tersebut.

4.

Akuntansi Kas

Penerapan akuntansi kas, pendapatan dicatat pada saat kas

diterima, dan pengeluaran dicatat ketika kas dikeluarkan. Kelebihan cash basis

adalah mencerminkan pengeluaran yang actual, riil dan obyectif. Namun demikian

GAAP tidak menganjurkan pencatatan dengan dasar kas karena tidak dapat

mencerminkan kinerja yang sesungguhnya. Dengan cash basis, tingkat efisiensi dan

efektifitas suatu kegiatan, program atau aktifitas tidak dapat diukur dengan

baik. Sebagai contoh, penerimaan kas dari pinjaman akan dicatat sebagai

pendapatan (revenue) bukan sebagai utang. Untuk mengoreksi hal tersebut

kebanyakan system akuntansi kas tidak hanya mengakui kas saja, akan tetapi juga

aktiva dan hutang yang timbul sebelum terjadi transaksi kas. Namun demikian,

koreksi semacam ini tidak dapat mengubah kenyataan bahwa pada setiap waktu,

obligasi yang beredar dalam bentuk kontrak atau order pembelian yang

dikeluarkan tidak tampak dalam catatan akuntansi. Konsekuensinya adalah saldo

yang tercatat akan dicatat lebih (overstated). Hal ini dapat menyebabkan

pemborosan anggaran (unwise expenditure atau overspending).

5.

Akuntansi Akrual

Akuntansi akrual dianggap lebih baik dibandingkan akuntansi

kas. Teknik akuntansi berbasis akrual diyakini dapat menghasilkan laporan

keuangan yang lebih dipercaya, lebih akurat, komprehensif dan relevan untuk

pengambilan keputusan ekonomi, social dan politik. Basis akrual diterapkan agak

berbeda antar Proprietary fund (full accrual) dengan Governmental fund

(modified accrual) karena biaya (expenses) diukur dalam Proprietary fund,

sedangkan expenditure difokuskan pada general fund. Expense adalah sumber daya yang

dikonsumsi selama periode akuntansi. Expenditure adalah jumlah kas yang

dikeluarkan atau akan dikeluarkan selama periode akuntansi. Karena Governmental

fund tidak memiliki catatan modal dan utang (dicatat/dikategorikan dalam aktiva

tetap dan utang jangka panjang), expenditure yang diukur bukan expense.

Pada Governmental fund, hendaknya digunakan modified accrual

basis. Expenditure di accrued, tetapi revenue dicatat berdasarkan kas basis,

yaitu pada saat diterima bukan saat diperoleh. Pendapatan seperti PPN,PPh dan

fee (retribusi)dihitung pada saat diterima kasnya. Salah satu pengecualian

adalah property tax (PBB) yang di accrued karena jumlahnya dapat diestimasi

secara lebih pasti.

Pengaplikasian accrual basis dalam akuntansi sector publik

pada dasarnya adalah untuk menentukan cost of services dan charging for

services, yaitu untuk mengetahui besarnya biaya yang dibutuhkan untuk

menghasilkan pelayanan publik serta penentuan harga pelayanan yang dibebankan

kepada publik. Hal ini berbeda dengan tujuan pengaplikasian accrual basis dalam

sector swasta yang digunakan untuk mengetahui dan membandingkan besarnya biaya

terhadap pendapatan (proper matching cost against revenue). Perbedaan ini

disebabkan karena pada sector swasta orientasi lebih difokuskan pada usaha

untuk memaksimumkan laba (profit oriented), sedangkan dalam sector publik

orientasi difokuskan pada optimalisasi pelayanan publik (public service

oriented).

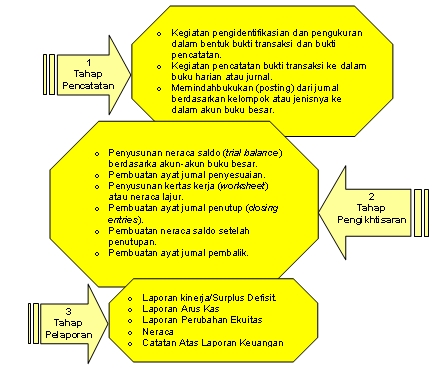

Siklus Pencatatan Sektor Publik

Siklus akuntansi merupakan suatu proses penyediaan laporan

keuangan organisasi suatu periode akuntansi tertentu. Siklus akuntansi terbagi

menjadi pekerjaan-pekerjaan yang dilakukan selama periode tersebut, bersumber

dari transaksi atau kejadian selanjutnya dimulailah siklus akuntansi mulai dari

penjurnalan transaksi atau kejadian, pemindahbukuan ke dalam buku besar, dan

penyiapan laporan keuangan pada akhir periode. Pekerjaan yang dilakukan pada

akhir periode termasuk mempersiapkan akun untuk mencatat transaksi-transaksi

pada periode selanjutnya. Banyaknya langkah yang harus dilakukan pada akhir

periode secara tidak langsung menunjukkan bahwa sebagian besar pekerjaan

dilakukan pada bagian akhir. Walaupun demikian, pencatatan dan pemindahbukuan

selama periode tersebut membutuhkan waktu lebih lama dibandingkan dengan pekerjaan

di akhir periode.

Proses Pencatatan Siklus Akuntansi

Sekali lagi siklus akuntansi merupakan serangkaian prosedur

kegiatan akuntansi dalam suatu periode, mulai dari pencatatan transaksi pertama

sampai dengan penyusunan laporan keuangan dan penutupan pembukuan secara

keseluruhan, dan siap untuk pencatatan transaksi periode selanjutnya. Alur

proses siklus akuntansi dapat dikelompokkan dalam tiga tahap, yaitu:

Tahap-tahap dalam Siklus Akuntansi

Sumber : Bastian: 2006:214

Urutan

perancangan komponen siklus akuntansi meliputi:

Urutan

siklus akuntansi menunjukkan posisi strategis dari chart of account (bagan

perkiraan/daftar akun). Untuk dapat menyediakan data, setiap transaksi perlu

diklasifikasikan, diringkas, dan kemudian disajikan dalam bentuk laporan. Mulai

dari kegiatan pencatatan sampai dengan penyajian disebut proses akuntansi yang

terdiri dari beberapa kegiatan sebagai berikut:

Pencatatan danPenggolonganBukti-bukti pembukuan dicatat dalam buku jurnal.

Transaksi-transaksi yang sama yang sering terjadi dicatat dalam buku jurnal

khusus.Peringkasan/

pengikhtisaranTransaksi-transaksi yang sudah dicatat dan digolongkan dalam

buku jurnal, setiap bulan atau periode tertentu diringkas dan dibukukan dalam

rekening-rekening buku besar.Penyajian/

PelaporanData akuntansi yang tercatat dalam rekening-rekening buku

besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, laporan

surplus defisit, laporan arus kas dan laporan perubahan

ekuitas. Penyerderhanaan pekerjaan penyusunan laporan keuangan biasanya

dilakukan melalui neraca lajur (kertas kerja).

Proses

akuntansi ini dapat digambarkan sebagai berikut:

Bukti-bukti pembukuan dicatat dalam buku jurnal

setiap terjadi transaksi secara kronologis. Tembusan bukti-bukti pembukuan dibukukan

ke dalam buku pembantu setiap terjadi transaksi. Setiap bulan atau periode

tertentu, buku jurnal dijumlah dan dibukukan ke akun-akun dalam buku besar.

Setiap akhir periode dari buku besar disusun laporan-laporan keuangan. Sistem

akuntansi yang baik dapat memastikan berjalannya proses penyusunan laporan

keuangan, seperti:

- Bukti-bukti pembukuan, yang merupakan catatan pertama dari setiap transaksi dan digunakan sebagai dasar pencatatan dalam buku jurnal.

- Buku-buku jurnal, sering disebut dengan buku catatan pertama, merupakan buku yang digunakan untuk mencatat transaksi-transaksi sesuai dengan tanggal terjadinya (kronologis), dan sumber pencatatannya berasal dari bukti-bukti pembukuan. Apabila suatu transaksi yang sama sering terjadi, biasanya dibuatkan buku jurnal khusus yang digunakan untuk mencatat suatu jenis transaksi tertentu seperti jurnal pengeluaran kas, dan lain-lain.

DAFTAR PUSTAKA

https://datakata.wordpress.com/2013/12/03/siklus-akuntansi-sektor-publik/

No comments:

Post a Comment